讓每分保費發揮最大價值:高雄保經的專業健診服務

想像一下,每年繳幾萬元的保費,關鍵時刻卻領不到錢是什麼感覺?

抽屜裡那疊厚厚的合約,翻出來看是不是心裡就先涼了半截?說真的,那種說不出口的壓力,很多老闆跟家庭主婦都懂。時間一年一年過去,身份也早就不一樣了,當年簽的內容,現在還套得上嗎?其實答案沒那麼複雜,找對合作夥伴,啟動一次完整的保單健診,這些難題都能好好梳理清楚。

高雄在地的傳產老闆與一般家庭,我們接觸最多的痛點大概就是這個:早年為了人情面子,買了一堆昂貴的終身壽險。條款文字寫得又刁又鑽,理賠死角藏得又深又隱密。面對未來難以預測的醫療通膨,提早調整才是真正明智的財務策略。實務上,我們始終堅持把每一條條款拆解到最細,這種對細節的講究,就是家庭打拼時最踏實的靠山。

破除單一品牌的銷售迷思:高雄保險經紀人推薦的權威指標

不綁死特定保險公司,客觀站在客戶這一邊,才能真正量身打造最強防線。

貨比三家不吃虧的挑選學問

微利時代想幫自己省荷包,找對通路是第一步。這套深受港都家庭信賴的高雄保險經紀人推薦方案,最大的優勢就在於公正性,我們能同時評估市場上幾十家產險與壽險的產品,不用被單一品牌牽著走。

精準量化風險的數據分析

從合約的魔鬼細節看下去,保經公司能直接點出各家險種的優缺點,因為不用被迫推銷特定商品,分析起來才夠透明。客戶只要提出預算限制,團隊就能迅速從公募平台調出性價比最高的定期險組合。這種靈活的客製化搭配,能幫你精準控管每年的保費支出。

抓出重複投保與多餘負擔:高雄保單健診服務的去繁從簡

舊合約裡往往塞滿高保費、低保障的地雷,定期做斷捨離才能釋放財務空間。

終身型險種的財務體檢

很多人常問,明明有買保險,出院結帳為什麼還要自己貼一大筆錢?透過專屬的高雄保單健診服務,顧問會仔細檢視你每一條理賠條款。像早期買的終身防癌險,住院一天可能只賠一、兩千元,健保根本無法全額負擔,自費差額往往才是出院時最貴的無底洞。實務上,我們最常看到客戶抱著這種舊保單覺得很安心,結果真正住院才發現理賠金額連醫療雜費都不夠付。

淘汰不合時宜的古早保單

現代醫療科技進步得很快,很多手術早就不需要長期住院。如果還在死守著沒有實支實付的舊保單,遇到新型標靶藥物,可能連一毛錢都拿不到。等到篩檢報告出現異常才想加保,往往已經來不及了。透過科學的健診,把用不到的終身險退掉,換成高額定期險,這種收納邏輯特別能療癒精打細算的主婦。

打造在地專屬的財務護盾:保險理財規劃 高雄實戰指南

南台灣的產業有自己的節奏,財富傳承這件事,也需要更貼近在地的做法。

傳產企業主的不焦慮公式

找在地服務,就要懂高雄的產業特性。這套專為南部企業主設計的保險理財規劃 高雄方案,很清楚老闆們的資產配置痛點在哪。不論是前鎮、楠梓,還是仁武的工廠,老闆們的資產大多卡在廠房與土地裡,現金流其實常常很吃緊。

財富活化的敏捷轉化方案

不動產傳承會遇上不小的稅務壓力,提早佈局才能替未來鋪好路。專業團隊會協助把部分紙上富貴轉化為美元儲蓄險,萬一外在環境有波動,保單也能快速變現,提供最即時的應急備援。我們團隊常看到企業主資產全押在不動產上,真正需要現金週轉時反而動彈不得,這也是我們一直建議提早分散配置的原因。

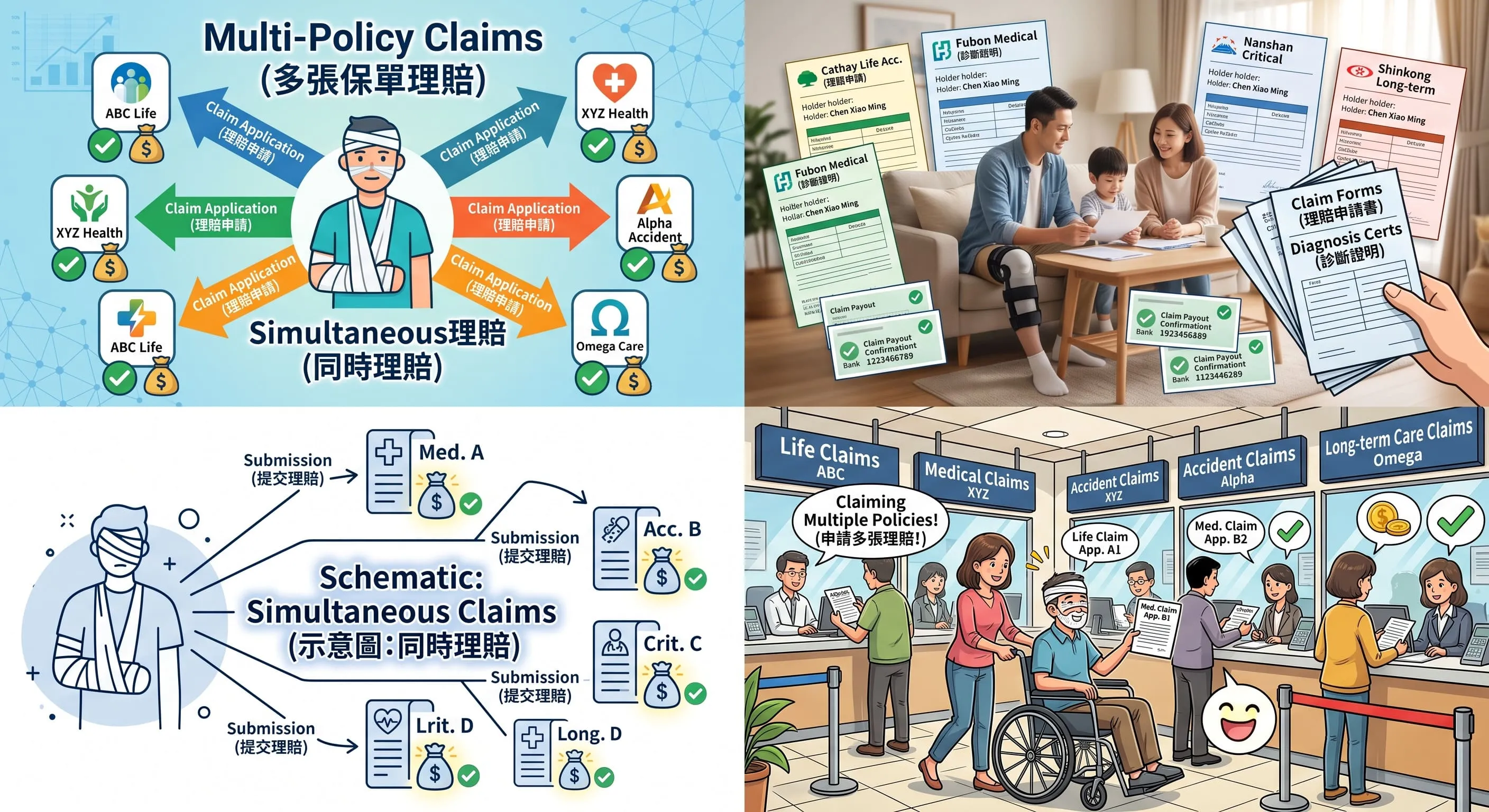

放大理賠槓桿的聰明法門:多張保單同時理賠的混搭策略

用最少的保費買到最高的額度,這是一門結合法律跟精算的硬功夫。

損害填補原則下的應變戰術

不少人對現行法規有誤解。多張保單同時理賠的實務操作,雖然法規已經改成損害填補原則,不能靠收據賺取額外價差,但這不代表不能同時投保兩家保險。

補足自費缺口的高槓桿哲學

如果第一家保險公司的雜費限額不夠付昂貴的自費醫材,第二家公司的保單就能針對不足的差額繼續理賠。以下是我們最常建議客戶搭配的三種定期險組合:實支實付醫療險可以憑醫療收據直接理賠,對小資族最實用;遇上嚴重的重大傷病,一次金給付的癌症險能提供最即時的救急補助;經常需要外派或出差的人,再搭配高額意外傷害險,才能做到全面的防禦。這種結構性的搭配,能幫辛苦打拼的另一半,穩穩守住家裡的財務底線。

守護家人的安心防線:嚴格核保管理與安心製程

簽下保單的那一刻是一輩子的承諾,製程管理的高規格,絕對不能妥協。

標準作業流程的送件規範

找保險夥伴,服務的整潔度就是一切根本。這系列深受高雄在地家庭推崇的經紀人團隊,通通依循通過ISO認證的標準流程進行健診,客戶的個人隱私受到嚴格控管,資料環境接近無菌,個資完全沒有外洩的機會。

透明公開的無添加承諾

因為採用高規格的法律檢視技術,團隊在不靠話術包裝的情況下,依然能維持專業水準。每一份新契約成立,都得通過極為嚴謹的法規檢驗。說實話,我們始終認為這種對細節的堅持才是保單健診真正的價值所在,讓客戶買得安心、全家人也吃得放心。

常見問題 FAQ

Q1:如果想要預約高雄保單健診服務,需要提早準備哪些應備文件?是不是要把所有的紙本合約都翻出來?

A1:準備過程其實很簡單,不用太緊張。

最推薦的做法,是提早透過「保險存摺」App下載你的電子保單明細,數位資料最齊全,顧問能一目了然所有保額與生效日。如果真的找不到舊合約,直接把身分證字號提供給高雄保單健診服務團隊就好,透過一站式的系統,能幫你把幾十年前的人情保單通通找出來,流程最順暢也最放心。

Q2:網路上都在討論高雄保險經紀人推薦的優勢,如果我的舊保單有體況問題,經診斷後還能換新保單嗎?

A2:這得靠你的「現在體況」來精密計算。

如果身體已經有高血壓或糖尿病等既往症,千萬別急著解除舊合約,因為新保險公司遇到有體況的客戶,往往會直接拒保或把該疾病列為除外責任。比較聰明的做法,是透過高雄保險經紀人推薦的專業健診,先保留原本的優質舊保單,只針對不足的意外險或重大傷病部分做小幅度的定期險加碼。這種有彈性的雙軌戰術,才能確保家庭防線在關鍵時刻不會漏接。

Q3:多張保單同時理賠聽起來很厲害,如果是在高醫或高雄長庚看診,收據可以用副本理賠嗎?

A3:目前法規全面改為損害填補原則,有些保單一定要用正本收據。

做多張保單同時理賠的差額規劃時,務必留意「正副本收據」的承保約定,如果兩家公司都要求正本,第二家就可能無法順利理賠。透過保險理財規劃 高雄團隊進行健診,顧問會幫你把每一家公司的核保規範對接清楚,利用完整的誠實報備流程,確保萬一遇到意外,每一筆醫療花費都能得到最完整的實報實銷。