預約安穩的未來藍圖:高資產傳承與退休理財的智慧選擇

想像一下,大半輩子的心血能完美留給下一代,這感覺有多棒?

大半輩子的心血,要怎麼傳下去、傳給誰、傳多少,這件事很多成功的企業主都拖著沒認真想過,直到某個時間點被稅務或家族糾紛逼著面對,才發現早點規劃差很多。

賺錢需要努力,守錢更需要工具。市場波動、稅制變化,這些外部風險不會因為你不看而消失。財富傳承這個議題,結合了法律、財務和家族關係,真的需要比一般理財更嚴謹的視角。

守護心血的關鍵鑰匙:高資產財富傳承保單規劃的財務力學

財富要傳,更要傳得有尊嚴、傳得精準。

高資產財富傳承保單規劃的核心優勢,在於保險的槓桿效益與指定受益人的法律效力。不需要在生前急著過戶資產、承擔稅務壓力,保單可以依照你的意志,精準分配給每一位指定的家族成員,甚至能達到特定的節稅效果。

很多企業主最深的擔憂,是身後財富分配不均引發家族衝突。保險金可以分期給付,結構上類似信託的安定感,資金按照你預設的條件分批發放,世代交替時不容易出現爭議。這種可控的設計,對注重家族長青的企業主來說,是比其他理財工具更有溫度的選擇。

退休生活的不焦慮公式:退休金投資規劃的黃金比例

離開職場不是終點,而是另一場需要提前準備的人生。

進行退休金投資規劃時,高資產族群真正需要的不是高報酬,而是「確定性」。每個月都有穩定的生存保險金可以領,不需要盯著股市漲跌決定這個月的生活水準,這才是退休的理想狀態。

面對通膨這個長期敵人,配置裡需要有能增值的工具。把部分資金放進複利滾存的壽險架構裡,利滾利的效果在二十年、三十年的時間軸上會非常明顯。退休金不是靠單一工具就能搞定的,分層配置、確定性與增值性並行,才是真正穩健的規劃邏輯。

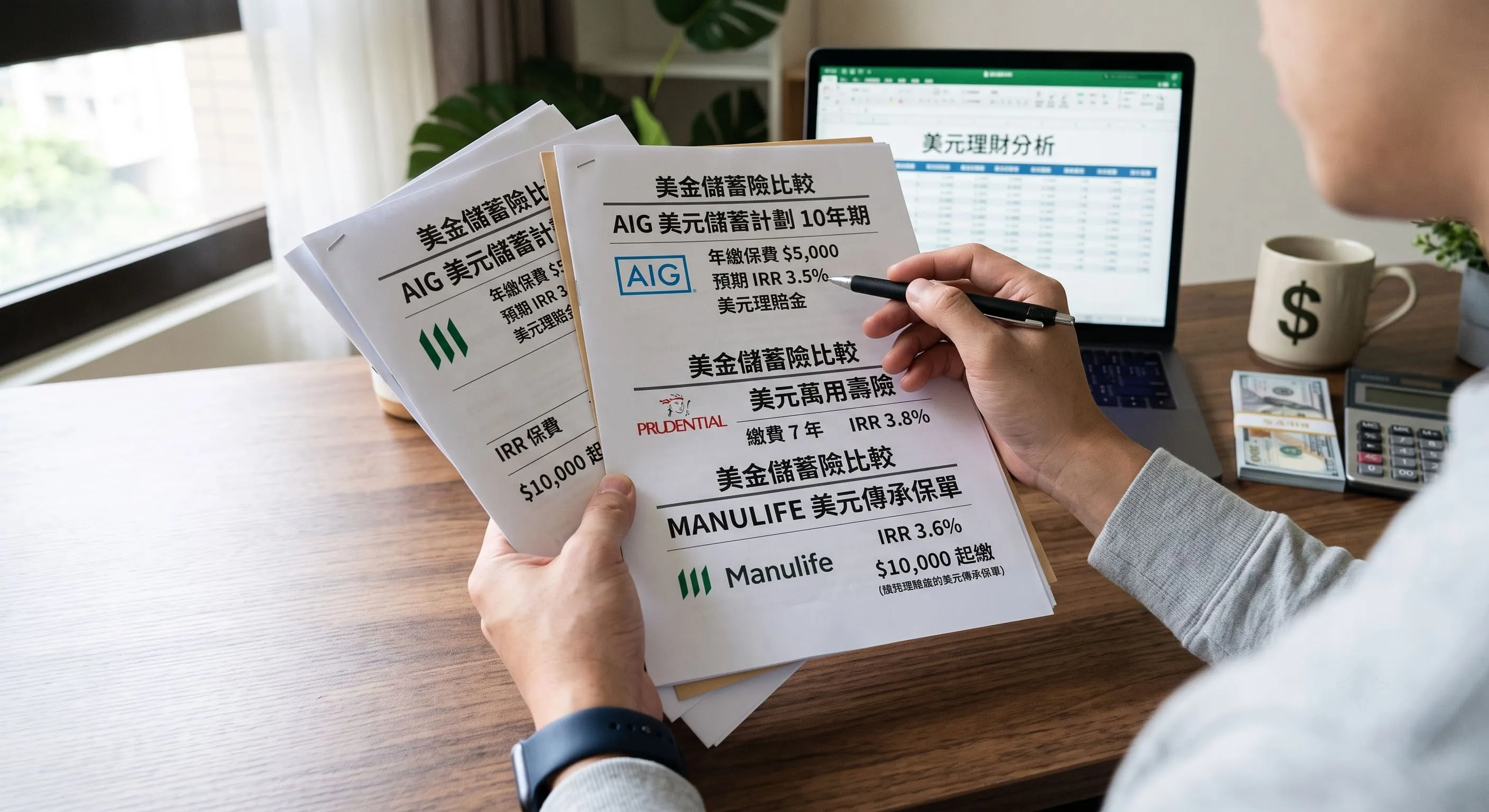

國際資產佈局的核心工具:美元儲蓄險比較的選擇眉角

資產的眼光不能只停在單一貨幣,特別是高資產族群,幣別的分散本身就是一種風險管理。

做美元儲蓄險比較時,最直觀的差異是宣告利率通常比台幣保單高,加上美元作為全球主流貨幣的地位,能有效分散台幣貶值的匯率風險。繳費年期的彈性也很值得比較,有兩年期、六年期到一次躉繳,不同的現金流狀況有對應的方案。

實務上,我們的團隊觀察到,很多客戶會在國際匯率來到相對低點時大筆換匯投入,鎖定較高的宣告利率。這個操作需要對匯率趨勢有一定的判斷,不是隨時都適合,但懂得善用這個時機窗口的人,長期下來確實差距很明顯。

收益與風險的真實天平:深入剖析分紅保單優缺點

分紅保單的吸引力在於參與保險公司的投資成果,但在入手之前,規則的黑白兩面都要看清楚。

分紅保單優缺點的核心,就在「非保證」這兩個字。英式或美式分紅的增值潛力確實誘人,保險公司投資賺錢的年度,你能分到可觀的紅利。但遇上全球經濟動盪,當年度的分紅可能大幅縮水,這個波動性是必須接受的現實。

挑選分紅保單,歷史悠久、規模龐大的跨國保險公司比較值得信任,長期的分紅紀錄是最直接的參考依據,不要只看業務員給的預估數字。

打造在地專屬的財富護盾:保險理財規劃高雄實戰指南

南台灣的傳產企業主有一個非常具體的資產困境:大部分的財富卡在廠房與土地裡,帳面上資產豐厚,但現金流其實很緊。

這套保險理財規劃高雄地區服務的邏輯,就是從這個痛點出發。不論是前鎮、楠梓還是仁武的企業主,遇到傳承時面對的稅務壓力往往遠超預期。把部分紙上富貴轉化為保單,一方面優化資產結構,另一方面保單能快速變現,提供緊急狀況時的應急彈性,這是純不動產配置做不到的。

常見問題 FAQ

Q1:高資產財富傳承保單規劃跟一般儲蓄險有什麼不同?

A1:兩者的功能完全不在同一個層次。

一般儲蓄險重點在短期利息累積,存滿期限就領出來。傳承型保單的核心在於「身故保險金」的法律功能,能在契約中精準指定每位家族成員可以分配到的比例,具備法律上的優先權,能有效迴避繁瑣的財產清算流程。遇到家族傳承的敏感時刻,這種結構能省去可能長達好幾年的法律糾紛,這才是頂級富豪看重它的真正原因。

Q2:網路上做美元儲蓄險比較時,常看到分紅保單優缺點的討論,到底怎麼挑?

A2:關鍵在於你對確定性的需求有多高。

追求百分之百確定性的話,直接選利率固定的傳統型美元儲蓄險,白紙黑字清清楚楚,到期領回不會有意外。如果希望資產有機會跑贏通膨,分紅保單的長期增值空間確實比傳統險更有潛力,但紅利不保證發放是必須接受的前提。選擇時,保險公司的歷史分紅紀錄比業務員的預估報表更可靠。

Q3:想在高雄找靠譜的保險理財規劃 高雄團隊,要注意哪些細節?

A3:第一步看團隊是否具備跨領域整合的能力。

高資產的財富規劃牽涉稅法、民法繼承編和公司股權結構,絕對不是單純買一張保單就能搞定。合格的團隊必須同時具備:國際理財規劃師證照,以及稅務實戰經驗。跟顧問對接時,如果對方只是一味推銷產品、說不清背後的法律風險,就要謹慎評估。真正值得信任的團隊,會用透明的數據幫你看清楚整個退休金投資規劃的藍圖,而不是急著讓你簽單。