正視日常的未知風險:上班族與主婦的醫療防護全指南

想像一下,面對突如其來的醫療大筆開銷,你能多一份從容嗎?

看著熟睡的家人,心裡踏實,但腦袋裡偶爾還是會閃過一個念頭:萬一哪天突然需要一大筆醫療費,我們準備好了嗎?

這個問題沒有標準答案,但拖著不面對,風險不會因此消失。物價漲、醫療費用漲,身體在高壓生活裡默默被透支,這些都是現實。趁早用對工具幫全家建立一套保障,焦慮才有地方放。

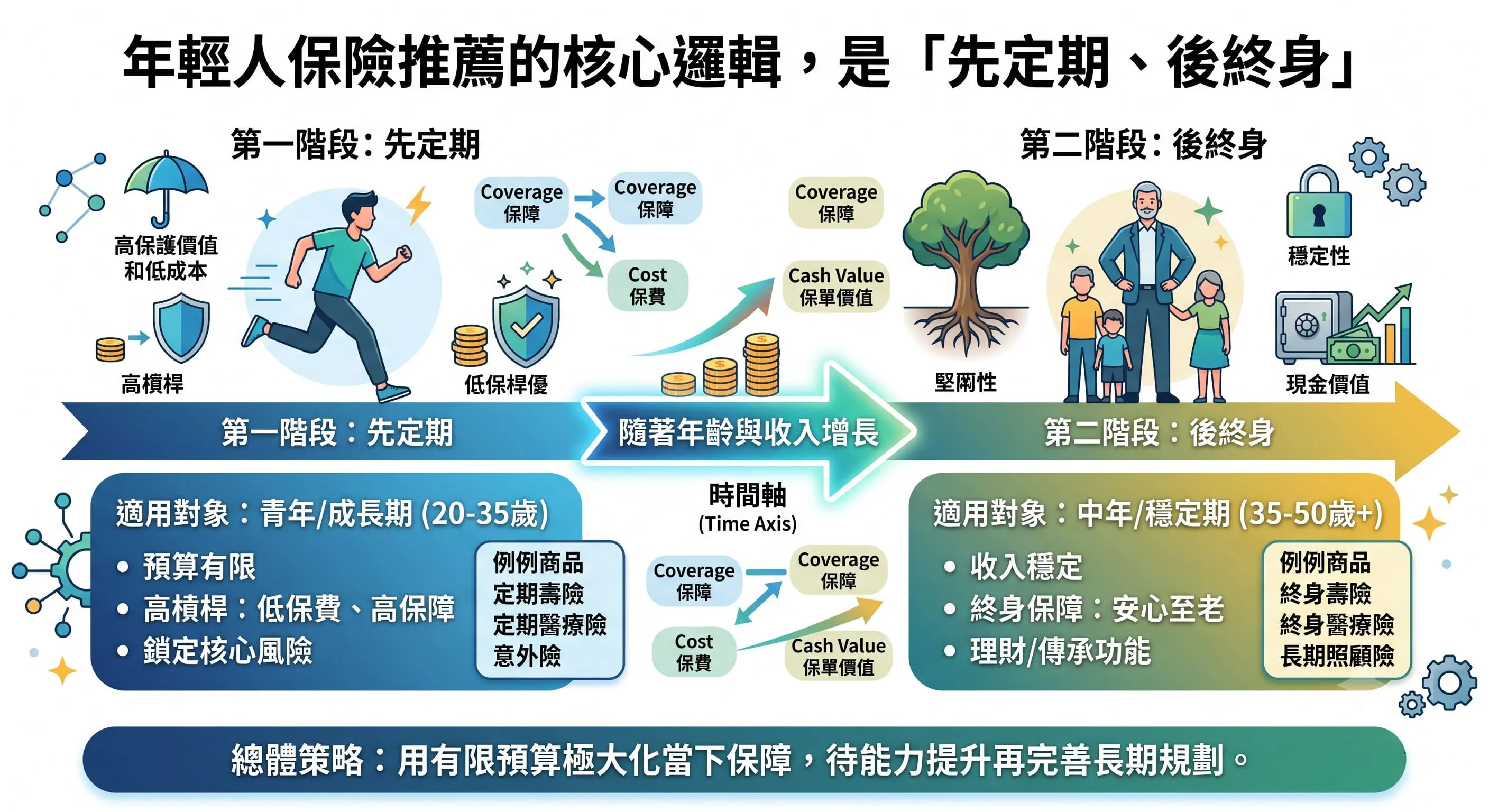

預算有限的黃金配置:年輕人保險推薦的核心心法

剛出社會薪水要精打細算,保險預算當然也不例外。

年輕人保險推薦的核心邏輯,是「先定期、後終身」。不需要一開始就扛著昂貴的終身壽險,定期險保費便宜,卻能在最需要拼搏的衝刺期,提供實質的經濟後盾。萬一住院、手術,那筆錢是真的能用到的,不是放在保單裡等幾十年後才見得到。

二十幾歲的保障需求最重視彈性。未來會結婚、生子、換工作,每個階段的需求都不一樣。透過定期險的可調整機制,領到年終或薪水調整後,隨時可以增加額度,不會把財務綁死。這種靈活的配置方式,比一次買斷終身險更符合年輕人的生活節奏。

填補醫療無底洞的救星:實支實付醫療險推薦的技術細節

健保給付的範圍,跟現代醫療實際發生的費用,缺口越來越大。

達文西手術、標靶藥物,這些動輒幾十萬的自費項目,出院結帳時才發現才是真正的無底洞。找到合適的實支實付醫療險推薦方案,重點在住院醫療費用的雜費限額夠不夠高,這個數字決定了真正遇到狀況時能拿回多少錢。

有了足額的保障,住院時才能安心選擇單人病房,不用委屈自己擠在健保病房裡。憑醫療收據直接理賠,實際花多少、賠多少,這才是真正看得到、用得著的保障。

抗癌長遠戰的資金防線:癌症險規劃的風險量化美學

很多人買了保險,遇到理賠才發現根本不夠用,關鍵通常出在險種選錯了。

進行癌症險規劃最容易踩的坑,是買了「住院一天賠幾千元」的舊型保單。現代癌症治療多採門診標靶或放療,根本不需要長期住院,這類保單等於白買。

真正有效的配置,是選擇確診立刻給付一筆一次金的保單。拿到診斷證明書,保險公司直接把現金匯進戶頭,要拿來買營養品、支付看護費用、還是安排療養,完全由自己決定。資金能自由支配,療養才有尊嚴,這是我們認為癌症保障最重要的一個設計原則。

重大傷病險評比的理賠攻略:跟著健保走的最強保護傘

傳統特定傷病險的條款字句刁鑽,理賠糾紛屢見不鮮。重大傷病險評比的核心優勢,就是理賠定義簡單透明。

只要拿到健保局核發的重大傷病卡,保險公司依法理賠,幾乎沒有模糊地帶,不用跟理賠專員來回拉扯。保障範圍跟著健保局走,癌症、類風濕性關節炎等數百項重疾全部涵蓋,未來法規更新,保障內容也跟著與時俱進。對注重食安與健康、精打細算的家庭來說,這種前瞻性的防禦策略,是值得長期持有的險種。

守護家庭默默奉獻的隱形神隊友:家庭主婦意外險的必備清單

家庭主婦的勞動量一點都不輸職場,但天天進廚房、出市場,碰撞受傷的機率其實比很多人想的高。

幫媽媽挑一份家庭主婦意外險,必須涵蓋「意外醫療日額」與「骨折險」這兩個項目。被熱油燙傷、在濕滑浴室滑倒,這些廚房日常的小意外,都需要實質保障。

很多意外不需要住院,但頻繁的門診換藥也是一筆開銷。不小心骨折需要打鋼釘或上石膏,意外險能針對骨折天數按比例補償,這個細節設計得很貼心,也很實用。辛苦支撐家庭運作的另一半,值得一份真正周全的保障。

常見問題 FAQ

Q1:年輕人保險推薦買定期險,但年紀大了保費會不會變很貴?

A1:這要靠「自然費率」的概念來做彈性配置。

定期險的特色是年輕時保費便宜,隨年齡增長才慢慢提高。年輕時用低成本換取高雜費限額,到了中年經濟基礎更穩固後,再把部分定期額度轉換成終身險種,兩個階段的需求都顧到了,預算也不會在年輕時就被綁死。

Q2:做癌症險規劃和重大傷病險評比時,這兩個險種功能會重複嗎?

A2:兩個不互斥,反而是最搭的組合。

重大傷病卡的範圍很廣,包含癌症,但也涵蓋洗腎、精神疾病等其他重疾。癌症險則針對化療、放療等治療項目提供更專屬的補助。不幸確診時,兩個險種的理賠金可以同時領取,等於同時拿到兩筆現金,是抗癌長期戰最強的雙層防線。

Q3:幫家庭主婦意外險送件時,職業等級怎麼填?保費會很貴嗎?

A3:家庭主婦在保險公司的分類屬於最安全的「第一類職業」。

意外險保費相當便宜,一年大約一、兩千元就能買到百萬保額。送件時誠實填寫「全職家庭主婦」,如果偶爾有兼職手工或兼差外送,記得提前跟業務對接、變更職業等級,才能確保真正發生意外時理賠流程順暢無阻。