給摯愛寶貝的第一份禮物:高雄新生兒保單規劃指南

告別新手爸媽的焦慮:為什麼新生兒保單規劃是第一優先?

迎接新生命的幸福感,和密密麻麻的保單條款撞在一起,幾乎是每對新手父母的第一道關卡。

餵奶、換尿布、坐月子,時間根本不夠用,還要搞懂醫療險、等待期、實支實付怎麼配,難怪很多人拖到寶寶幾個月大才動手。但這件事拖不得,原因後面會說。只要做好新生兒保單規劃,這些焦慮是真的可以解決的。

醫療通膨時代的防護罩:解密嬰兒實支實付的黃金比重

高雄的醫療費用這幾年漲得很有感。自費藥品、新型微創手術、差額病房,這些健保根本無法全額負擔的項目,偏偏又是住院時最容易踩到的開銷。

嬰兒實支實付的核心價值就在這裡,憑醫療收據直接理賠限額內的自費支出,不是給一筆固定住院日額,而是跟著實際花了多少走。高雄各大指標醫院的自費病房,一天差額動輒好幾千元,有足額的保障在,父母在選擇醫療方案時才有底氣,不用為了省費用差額委屈孩子。

想找到真正合適的實支實付醫療險推薦,不是挑保費最低的,而是看雜費限額夠不夠、副本理賠條款怎麼寫,這兩個細節決定了真正遇到狀況時能拿回多少錢。

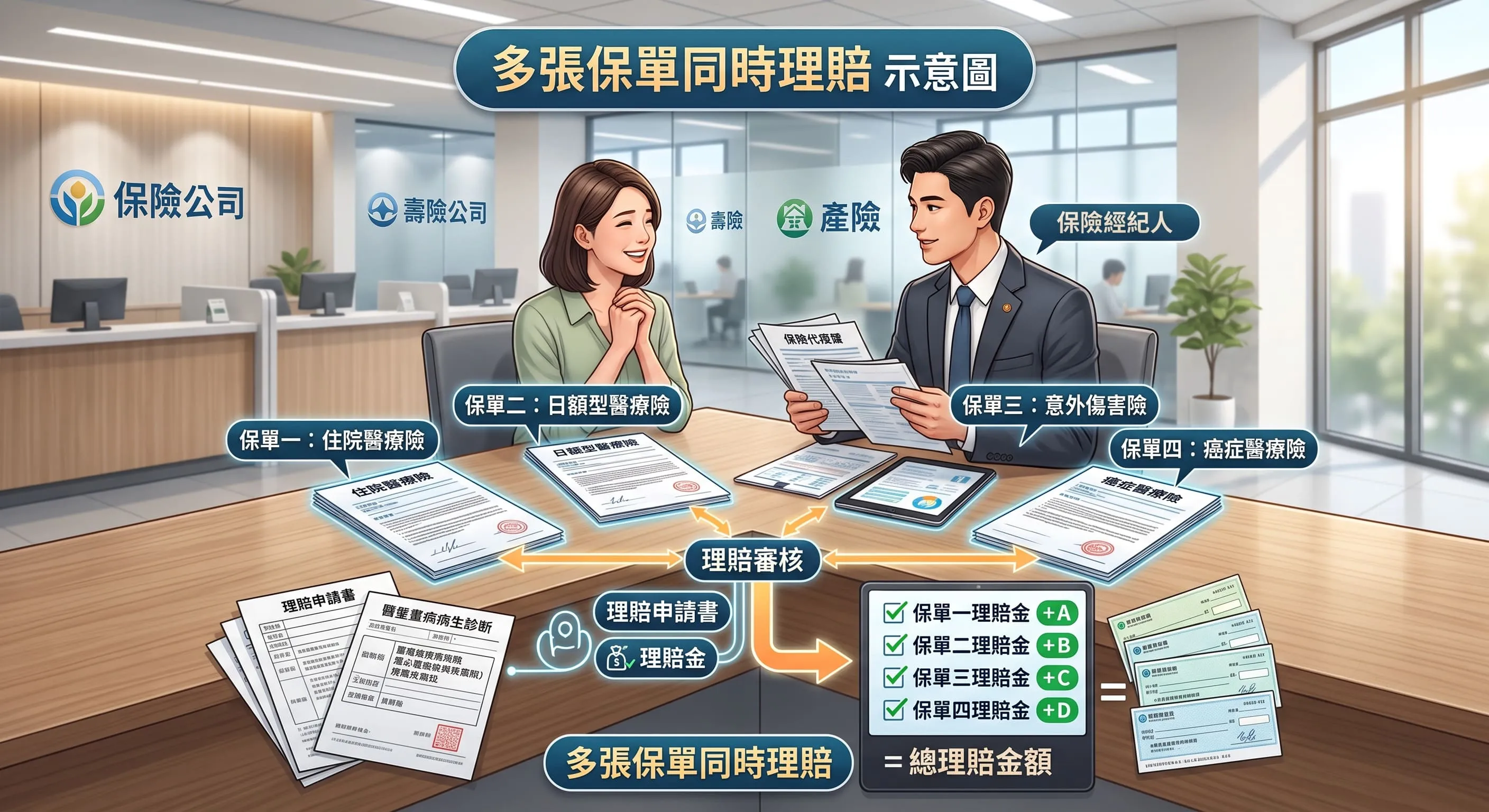

用組合放大理賠槓桿:多張保單同時理賠的聰明法門

預算有限卻想買到最高保障,配置策略比單純比保費更重要。

高雄新生兒保單推薦名單裡,值得評估的組合邏輯是這樣的:各家公司的雜費限額不同,選擇互補的定期險能有效填補缺口;同時投保傷害醫療險,意外碰撞的理賠範圍更全面;如果公司有員工團保,搭進來用,可以達到低保費、高槓桿的加乘效果。

多張保單同時理賠的操作方式,近年因為法規調整有所不同,現在全面改為損害填補原則,重點在「補足缺口」而不是重複領取。第一家保險公司的雜費限額不夠的部分,第二家保單繼續承接差額,保障的深度依然在,只是邏輯要調整。這一點很多父母還沒搞清楚,實務上也常看到因為配置錯誤導致理賠縮水的情形。

避開高保費低保障地雷:終身型與定期險的抉擇核心

有些業務員習慣推高額終身壽險,保費一拉高,真正需要的醫療預算就被壓縮了,這是新手父母最常踩的地雷。

三個常見錯誤值得特別注意:迷信終身險導致一歲寶寶年保費飆到三萬,家庭財務壓力直接拉緊;過度追求還本型保費返還,犧牲了最關鍵的實支實付額度;等到新生兒篩檢出現異常才急著投保,這時保險公司往往直接拒保,黃金窗口就這樣關掉了。

最划算的做法是大量選用高性價比的定期險,用最少的保費換到最高的保障額度。這才是真正疼孩子的配置邏輯。

高雄在地醫療資源對接:如何選對最佳投保時機?

生產完的那幾天,是決定保單成敗的黃金窗口,這個時間點很多父母沒意識到有多關鍵。

不論是在高雄長庚、高醫還是榮總,寶寶出生後醫院就會進行政府規定的二十一項新生兒先天代謝異常疾病篩檢,結果通常在出生後十到十四天內出爐。最佳策略是:寶寶報完戶口、拿到身分證字號後,立刻線上送件。在篩檢報告出來前完成投保,就算後續確認有先天性疾病,保險公司依法必須理賠。

這短短幾天的時間差,就是新手父母一定要把握的關鍵。報告出來才動手,往往就後悔了。

常見問題 FAQ

Q1:幫寶寶投保高雄新生兒保單推薦的實支實付時,需要注意疾病等待期嗎?

A1:

這是很多新父母容易忽略的細節。一般實支實付醫療險推薦產品都有三十天的疾病等待期,投保後三十天內發生的疾病,保險公司不負理賠責任。正因為這個規定,才更需要在寶寶出生後第一時間完成新生兒保單規劃,把等待期的風險壓到最低。值得注意的是,意外導致的住院完全不受三十天限制,這點父母可以放心。

Q2:現在法規調整後,多張保單同時理賠在嬰兒實支實付上還能操作嗎?

A2:

還是可以,但策略邏輯不同了。目前全面改為損害填補原則,不能靠醫療收據賺取額外理賠金,重點要放在補足缺口。第一家保險公司的雜費限額不夠支付昂貴自費醫材時,第二家保單針對不足差額繼續理賠,在高醫或長庚看診時,這種配置依然能有效分散龐大的自費風險。

Q3:幫寶寶買保險,年保費預算大概抓多少比較合理?

A3:

建議控制在每年一萬五千到兩萬元之間。這個預算透過純定期險的組合,可以輕鬆涵蓋雙實支實付、癌症險與重大傷病險。定期險的槓桿高,最適合預算有限但需要高保障的年輕家庭。如果選了高額終身險,保費可能直接飆破四萬,反而排擠到日常生活費,這個取捨很值得想清楚。