生活出行平安隨行:車險試算與旅遊不便險實用解析

想像一下,路途遇到突發狀況,你能多一份從容嗎?

週間工作忙到喘不過氣,好不容易撐到週末,開車載著全家人出遊,說真的,這大概是整週最療癒的時刻了。可是看著馬路上塞得水洩不通的車潮,再瞄一眼陰晴不定的天空,心裡難免會犯嘀咕,萬一路上出事怎麼辦?

其實答案很簡單,保險規劃提早做,焦慮自然就少一半。

日常通勤也好,假日出遠門也罷,路上會遇到的變數多到你想像不到。沒提前搞清楚保單內容的人,一旦碰上擦撞或班機延誤,往往當場就慌了手腳。畢竟理賠的眉角,常常就藏在密密麻麻的合約條款裡,不是每個人都有耐性一條一條看完。老實說,提早把這些功課做好,就是給家人最實在的一份心意。

聰明省下荷包的第一步:車險試算與保障評估的關鍵心法

不管你是開了十幾年的老司機,還是剛牽新車的菜鳥,都能用最少的預算換到最踏實的安全感。

別再照舊保單續約了

保單快到期的時候,千萬別懶得比較,直接照著去年的內容續約。善用各大產險公司的線上車險試算系統,幾乎是每個車主都該養成的習慣。不用特地跑一趟臨櫃排隊,車籍資料一輸入,幾分鐘就能拿到清清楚楚的保費結構,價格透明到讓人安心。

保費結構其實可以更靈活

線上自行投保通常會比臨櫃便宜不少,原因也不難理解,少了中間業務通路那層佣金,價格自然親民許多。如果你的車齡已經超過五年,其實可以考慮彈性調降部分保額,不用把預算綁得死死的。這種可以隨車況調整的做法,特別適合精打細算的小資族。

車主必修的投保選擇題:汽車丙式乙式差別的力學分析

保費不是越貴越安心,搞懂理賠範圍,錢才能花在刀口上。

理賠大不同,一次看懂

很多車主最容易搞混的地方,就是承保範圍到底涵蓋什麼。簡單講,汽車丙式乙式差別的核心就在「車碰車」跟「單獨車損」這兩件事上。丙式車體險的理賠條件抓得很嚴,一定要是跟其他車輛實際發生碰撞才算數。要是不小心去撞到路燈、電線桿,或是找不到原因的神秘刮傷,丙式基本上完全不理賠。反過來說,買的是乙式險,不管是撞到路牌還是天災砸傷車子,通通都能實際獲得理賠。

車齡與駕駛習慣決定你的選擇

從預算角度來看,乙式跟丙式的保費落差可能高達一到兩萬元。剛入手新車的人,建議還是直接選保障比較全面的乙式險比較保險。實務上,我們最常看到客戶為了省那一兩萬預算選丙式,結果半年後車子停路邊被剮到,自己掏腰包修,反而花得更多,這種案例真的看太多了。面對難以預測的碰撞風險,高一點的防護網才能幫你分散掉真正的維修壓力。

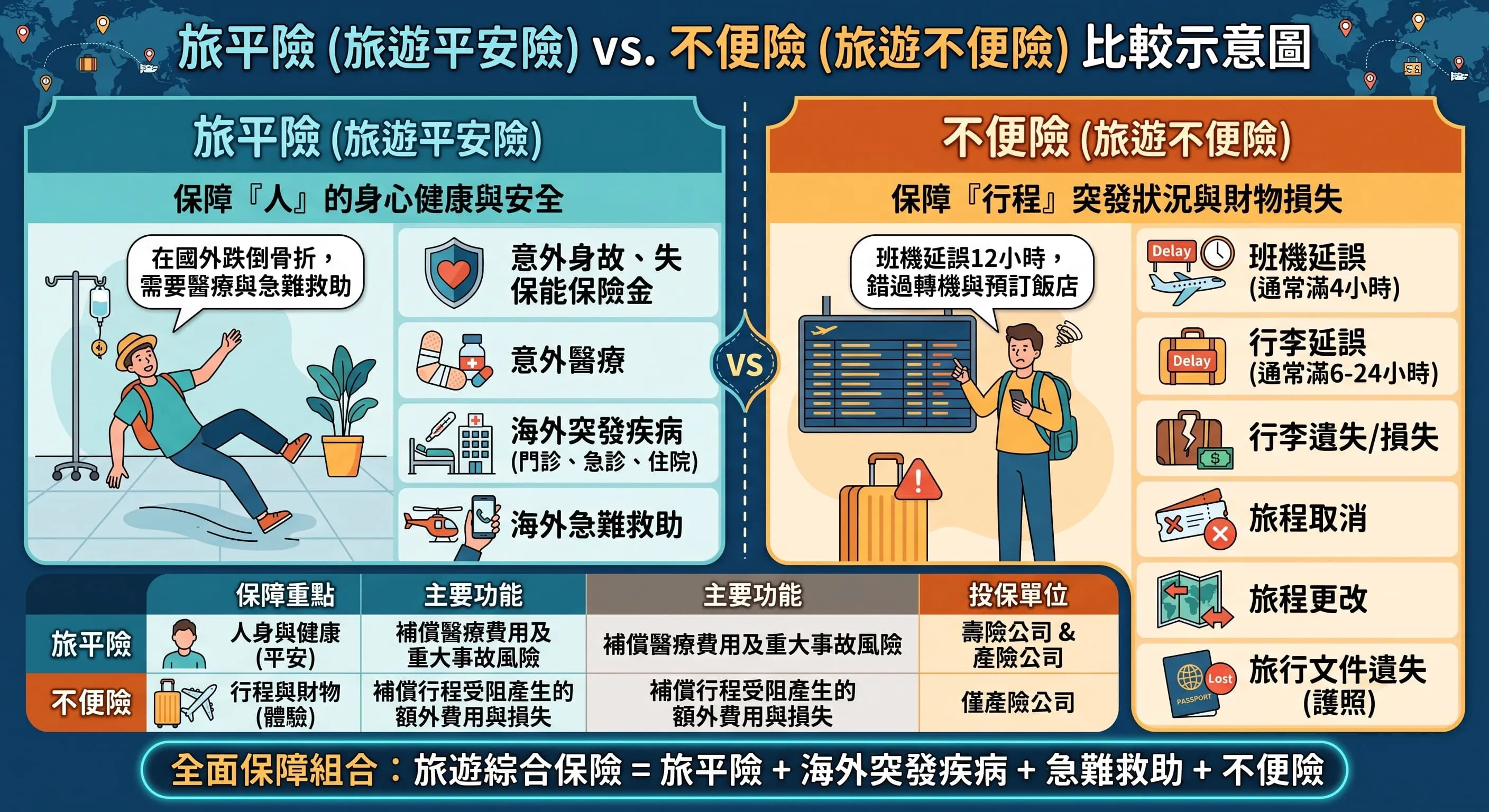

跨界旅遊的雙重防護:旅平險不便險比較與出國避雷指南

不管是國內露營還是出國旅行,規則用白話文搞懂,才不會在機場當場崩潰。

核心差異先分清楚

出遠門的時候,很多人常常把這兩種險種混為一談。做旅平險不便險比較的時候,重點要抓在「人身安全」跟「財產損失」這兩條完全不同的軌道上。旅平險主要理賠的是旅遊期間的意外死殘,還有海外突發疾病的醫療費用。行李遺失、班機延誤,甚至護照不見,這些狀況才輪得到不便險出面買單。要是在國外生病需要自費高額病房,這時候真正能靠的,就是旅平險的實支實付功能。

機場爆單潮的救星

颱風一來或航空公司罷工,機場櫃檯前總是擠滿了臉色難看的旅客。要是你提前買好不便險,這時候大可以在飯店裡優雅喝咖啡,不用跟著人擠人。延誤時數只要達到約定標準,保險公司就會依約給付定額補償金。這種看得到、拿得到的實際保障,才能讓出國這件事少一分忐忑。

破除損害填補的迷思:多張保單同時理賠的實務攻略

不管是國內露營還是出國旅行,規則用白話文搞懂,才不會在機場當場崩潰。

核心差異先分清楚

出遠門的時候,很多人常常把這兩種險種混為一談。做旅平險不便險比較的時候,重點要抓在「人身安全」跟「財產損失」這兩條完全不同的軌道上。旅平險主要理賠的是旅遊期間的意外死殘,還有海外突發疾病的醫療費用。行李遺失、班機延誤,甚至護照不見,這些狀況才輪得到不便險出面買單。要是在國外生病需要自費高額病房,這時候真正能靠的,就是旅平險的實支實付功能。

機場爆單潮的救星

颱風一來或航空公司罷工,機場櫃檯前總是擠滿了臉色難看的旅客。要是你提前買好不便險,這時候大可以在飯店裡優雅喝咖啡,不用跟著人擠人。延誤時數只要達到約定標準,保險公司就會依約給付定額補償金。這種看得到、拿得到的實際保障,才能讓出國這件事少一分忐忑。

默默奉獻的無價守護:家庭主婦意外險的科學避險指南

天天進出廚房跟傳統市場,生活裡的變數不輸給上班族,媽媽的防護真的不能省。

廚房與浴室裡的隱形風險

家庭主婦的付出向來是無價的,但在家「上班」的風險其實比想像中高很多。幫媽媽規劃一份家庭主婦意外險,是先生能給另一半最實在的關心。天天切菜開火,一不小心被熱油燙傷,或是浴室地板濕滑摔一跤,這些狀況都需要真正的經濟後盾撐著。

骨折外傷的門診補助也別忽略

很多小意外不需要住院,但反覆回診換藥的費用累積起來也不是小數目。意外險能針對沒住院的骨折天數,依比例提供補償。這種細膩的設計,能幫辛苦持家的太太穩住家裡的財務底線。說實話,我們接觸過的客戶裡,不少人一開始都覺得「主婦不用保險吧」,直到真的燙傷住院才發現這筆保障有多重要,這也是我們始終堅持要提醒每位客戶把這塊補齊的原因。

常見問題 FAQ

Q1:在線上進行車險試算時,如果我想幫家庭主婦意外險和車險一起投保,有比較便宜的組合包嗎?

A1:這在產險公司算是滿常見的搭配方式。

車險和意外險雖然是不同險種,但在做車險試算的時候,車主其實可以順便附加投保「駕駛人傷害險」或「乘客責任險」。媽媽常常要開車接送小孩上學,萬一路上發生碰撞,附加的險種就能替車上的家人提供專屬防護。透過這種整合投保的方式,不只省去跑多家公司比價的麻煩,通常還能享有線上投保的批發折扣,省時又省心。

Q2:汽車丙式乙式差別很大,如果我平時開車非常小心,而且車子都停在室內車庫,投保丙式夠用嗎?

A2:這個問題得靠你的「風險承受度」來精算。

如果車齡已經超過五年,平常駕駛習慣也不錯,投保丙式確實能省下一筆保費,畢竟丙式只處理車碰車的情況。萬一在路上真的跟其他車輛發生碰撞,只要有報警拿三聯單,丙式就能快速啟動理賠維修。但要是你偶爾會把車停在路邊,擔心被路樹砸到或遇上不明人士刮車,汽車丙式乙式差別在這種情境下就會非常明顯,建議還是選乙式比較安心。

Q3:如果想在出國前做好旅平險不便險比較,是不是只要用信用卡刷機票送的保險就足夠了?

A3:千萬別太相信信用卡附贈的旅遊險,裡面的保障範圍其實有不少死角。

信用卡送的通常只涵蓋「公共運輸工具期間」的意外,也就是說只有搭飛機的時候才賠。一旦下了飛機,在國外街頭被車撞或吃壞肚子住院,信用卡保單常常是不理賠的。比較聰明的做法,是出發前自己上網做好旅平險不便險比較,額外投保一份完整的全程旅平險,再搭配多張保單同時理賠的補足策略,這樣整趟旅程才能玩得盡興,一家人開開心心出門、平平安安回家。